相続税の申告書の書き方を【記入例つき】で詳しく解説!

相続税の申告書はどうやって書けばいいのか、自分で作成することはできるのか、悩んでいませんか。

この記事では、相続税の申告書の書き方を記入例つきで解説します。

相続税の計算方法について詳しく説明するとともに、申告書を効率よく作成するための流れも紹介しています。

目次

相続税の申告書を提出すべき人

相続が発生したら必ず相続税の申告書を提出しなければならないわけではありません。

財産を取得するケースには、相続や遺贈があります。

・相続は亡くなった人の財産をもらうこと

・遺贈は亡くなった人が生前に書いた遺言書によって財産をもらうこと

相続や遺贈により財産を取得しただけでは申告書の提出義務はありません。

亡くなった人の財産をもらった人が前提で、次の条件に当てはまる人が申告書の提出義務があります。

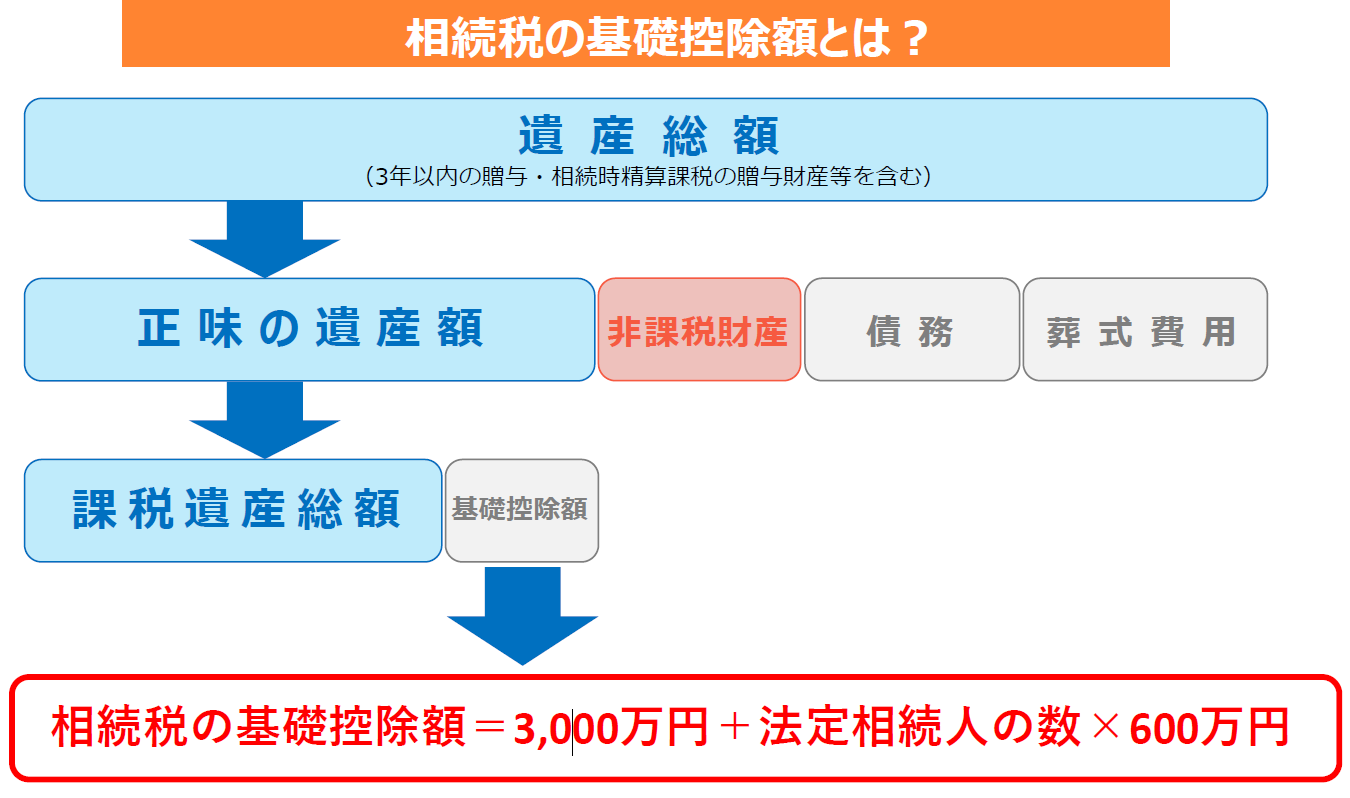

①相続財産の総額が基礎控除を超える場合

相続財産の総額が基礎控除以下であれば、相続税が課税されることはなく、従って申告書を提出する必要はありません。

相続税の基礎控除額は

3,000万円+600万円×法定相続人の数です。

②相続時精算課税制度を適用し生前に贈与を受けた人

相続時精算課税制度とは、2,500万円まで贈与税を納めずに贈与を受けることができる制度です。

この制度を利用した人は、贈与者が亡くなった時、相続の際に財産をもらわなかったとしても、相続税の申告書を提出する義務があります。

③控除を適用すると納税額がゼロになる人

相続税では

・配偶者に対する相続税の軽減

・小規模宅地等についての相続税の課税価格の計算の特例

など、相続財産を減額できる規定があります。

相続財産の総額が基礎控除を超えた場合でも、これらの控除を適用すると納税額がゼロになるケースがあります。この場合でも申告書の提出は必要となるので注意しましょう。

相続税は「申告納税方式」といって、相続税申告書の提出義務がある人が自ら申告書を提出し、相続税の税額を確定させなければなりません。提出義務があっても、税務署から申告のお知らせがくることは基本的にありません。

上記のように、結果的に納税額が0円でも申告書の提出義務がある人もいます。

申告書を提出しないと罰則的な税金が課されることがあるので、注意してください。

相続税の申告書の種類

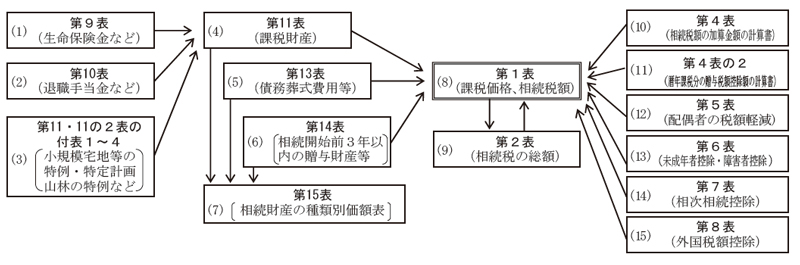

第1表から第15表まである相続税の申告書は、番号順ではなく下記の図のように構成されています。

そして各表には付表があり、合わせるとおおよそ50枚にもなります。

ただしすべての表を使用するわけではありません。それぞれの相続内容により必要な表のみを使用します。

第1表:相続税の申告書

相続税申告のメインとなる表

第2表:相続税の総額の計算書

相続税の総額についての計算書

第3表:財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書

農地等の相続があり、納税猶予の適用を受ける場合の計算書

第4表:相続税額の加算金額の計算書

相続税の2割加算になる対象者がいる場合に記載

第5表:配偶者の税額軽減額の計算書

配偶者が税額軽減を受ける場合の控除額の計算書

第6表:未成年者控除額・障害者控除額の計算書

未成年者、一般障害者、特別障害者が控除を受ける場合の計算書

第7表:相次相続控除額の計算書

過去10年以内に別の相続があり、相次相続控除の適用を受ける場合の計算書

第8表:外国税額控除額・農地等納税猶予税額の計算書

第9表:生命保険などの明細書

死亡保険金を受け取った場合の明細書

第10表:退職金などの明細書

死亡退職金がある場合の明細書

第11表:相続税がかかる財産の明細書(相続時精算課税適用財産を除く)

相続や遺贈で取得した財産のうち、相続税がかかるものを記載する明細書

第11表の2表:相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書

相続時精算課税の適用を受けている場合の、贈与財産の明細と贈与税額控除の計算書

第11・11の2表の付表1:小規模宅地等、特定計画山林又は特定事業用資産についての課税価格の計算明細書

小規模宅地等の特例の適用を受けている場合の計算明細書

第12表:農地等についての納税猶予の適用を受ける特例農地等の明細書

農地等の納税猶予を受ける場合の対象となる農地等の明細書

第13表:債務及び葬式費用の明細書

借金やローンの残債、葬式にかかった費用の明細書

第14表:純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額

生前贈与のうち、法人や公益法人に遺贈、寄付した相続財産がある場合に記入する明細書

第15表:相続財産の種類別価額表

第11〜14までの財産と債務を種類別に集計

相続税の申告書作成の流れ

申告書は第1表〜第15表までありますが、この数字は作成する順番ではありません。また15表すべてを使用するわけでもありません。

初めて作成する方にとっては、どこから記入すればいいのかわかりにくいと思いますが、次のような順番で進めることで効率よく作成することができます。

申告書は、国税庁のHPよりダウンロードができます。詳しくは、相続税の申告書等の様式一覧(令和3年分用)をご覧ください。

順番①相続財産および負債の計算

相続する財産と負債の洗い出しをして、相続税評価額を算出します。

取りこぼしがあると過少申告とみなされ罰則が課されることもあるので、財産と負債の洗い出しは重要な作業です。財産が多い場合は特に注意しましょう。

必ず作成しなければならない申告書

・第11表 相続税がかかる財産の明細書

・第13表 債務及び葬式費用の明細書

・第15表 相続財産の種類別価額表

該当する場合に使用する申告書

・第9表 生命保険金などの明細書

・第10表 退職手当金などの明細書

・第11・11の2表の付表1 小規模宅地等についての課税価格の計算明細書

順番②相続税総額の計算

①の相続財産と負債の計算をもとに相続税の総額を算出します。

第1表 相続税の申告書

第2表 相続税の総額の計算書

を使用します。第1表は、この段階では上部のみに記入し、残りは順番④で記入します。

順番③控除および相続税の加算の計算

相続税の控除と、相続税に加算される税額の計算をします。

控除

相続人が「配偶者」「未成年」「障害者」「過去10年の間に別の相続をしている者」に該当する場合、それぞれ相続税額の減額を適用するために、次の申告書を作成します。

・第5表 配偶者の税額軽減額の計算書

・第6表 未成年者控除額・障害者控除額の計算書

・第7表 相次相続控除額の計算書

加算

一方、相続税に加算する要件に該当する場合(被相続人の一親等の血族及び配偶者以外の人が相続人になる場合)は、次の申告書を作成します。

・第4表 相続税額の加算金額の計算書

順番④各人の最終的な相続税額の計算

順番①〜③をもとに各相続人が納める相続税を計算します。

使用する申告書は第1表 相続税の申告書です。

順番②の残りの部分に記入し、相続税申告書の作成は完了です。

続いては、具体的な書き方を解説していきます。

相続税申告書の書き方【記入例つき】

書き方①相続財産および負債を記入

相続財産と負債に関する申告書は次の通りです。

第9表 生命保険金などの明細書

第10表 退職手当金などの明細書

第11表 相続税がかかる財産の明細書

第11・11の2表の付表1 小規模宅地等についての課税価格の計算明細書

第13表 債務及び葬式費用の明細書

第15表 相続財産の種類別価額表

上記のうち、必ず作成しなければならない申告書(第11、13、15表)の記入方法を見ていきます。

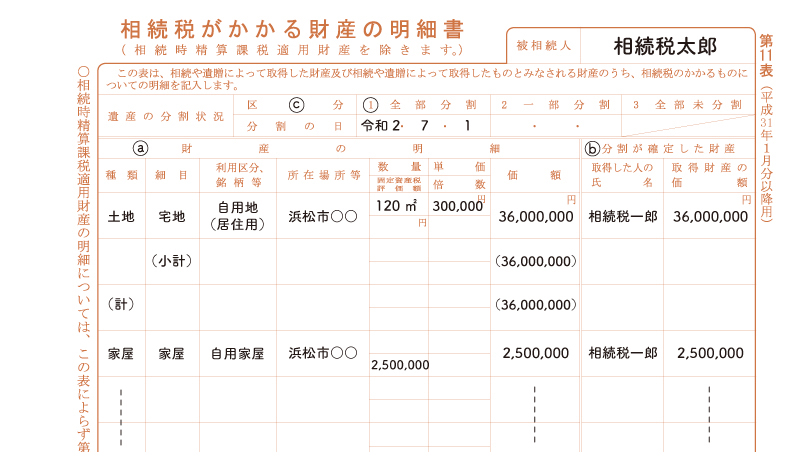

第11表 相続税がかかる財産の明細書

相続税がかかるものについて明細を記入します。

a「財産の明細」に財産の詳細を種類ごとに記載します。

一つの財産につき一行を使用し、細目ごとに「小計、種類ごとに「計」を記入します。

このあとの第15表で集計をしやすいように

土地→家屋→有価証券→現金・預貯金の順番で記載していくと良いです。

b「分割が確定した財産」に分割が完了した財産の相続人と金額を記入します。

複数人いる場合は2段で記入し、価額のうち相続人が受け取った財産の金額を記入します。

c「遺産の分割状況」の該当する箇所に「○」をつけ、分割した年月日を記入します。

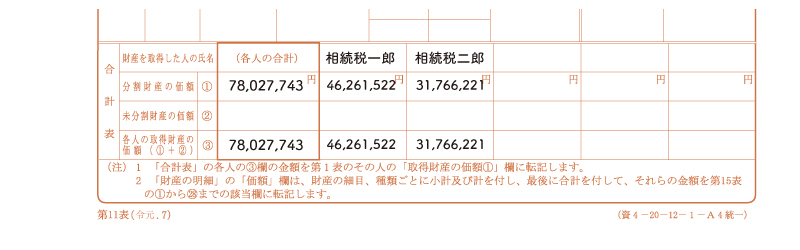

下部の合計表に、bの「分割が確定した財産」を各人ごとに集計し、それぞれ①〜③に記入します。

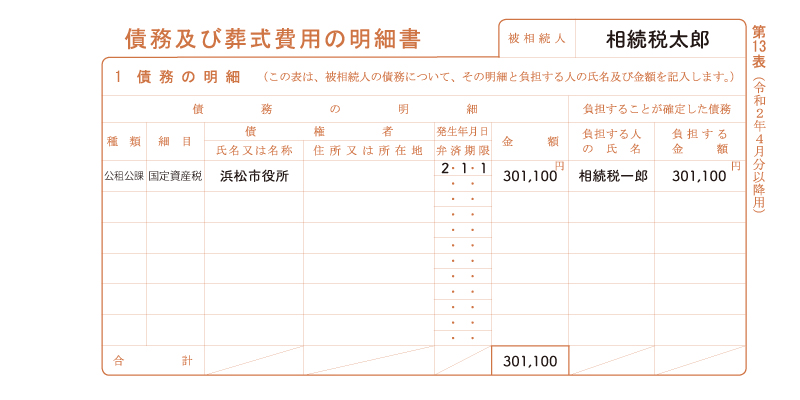

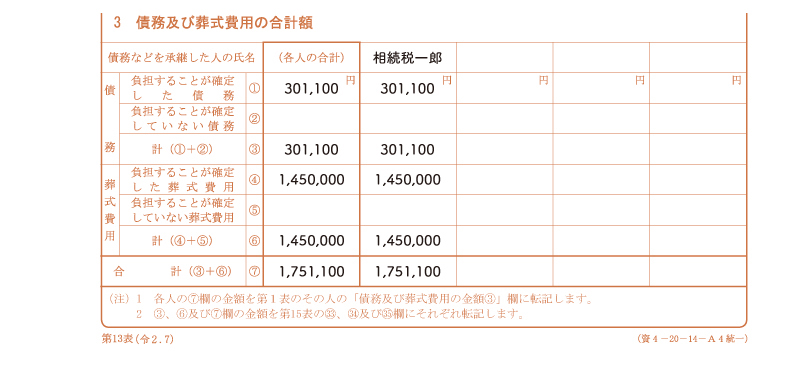

第13表 債務及び葬式費用の明細書

債務や葬儀費用を記入します。

「1債務の明細」には、債務の種類ごとに、細目には種類のより細かい内容を記入します。

債務の種類

・公租公課(固定資産税や住民税など)

・未払金(カードの支払いや医療費など相続発生時に未払いだったもの)

・銀行借入金(銀行からのローンなど)

・買掛金(事業を行っている場合)

・その他の債務(上記以外の債務)

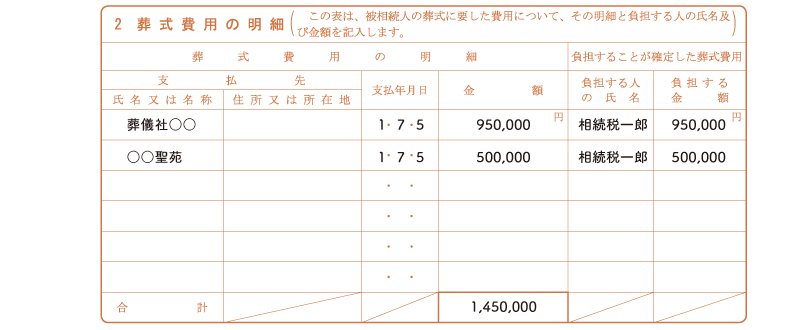

「2葬式費用の明細」には、葬儀の際にかかった費用を記入します。

・葬儀社に支払った通夜、告別式の費用や飲食代

・お寺、神社、教会などへのお布施、戒名、読経料など

・埋葬、火葬、納骨の費用 など

「3債務及び葬式費用の合計額」に債務と葬式費用を、負担をした各人ごとにそれぞれの負担金額を集計して合計金額を記入します。

第15表 相続財産の種類別価額表

第11表と第13表で集計した財産と債務、葬式費用を、種類別に記入します。

![]()

①〜⑥土地、⑩家屋〜㉙計までは第11表から記入します。

㉚「合計」の金額と、第11表の「合計表」の③「各人の取得財産の価額」が一致しているかを確認します。

次に状況によって必要な申告書(第9、10、11・11の2表の付表1)を記入します。

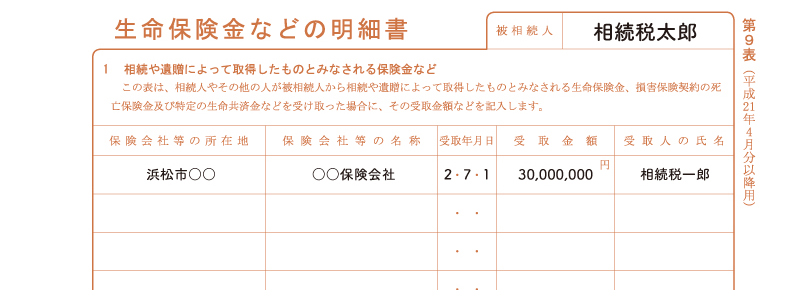

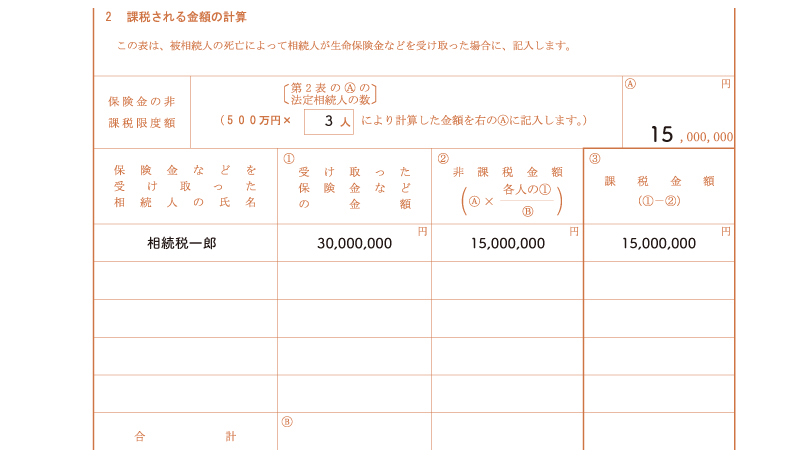

第9表 生命保険金などの明細書(死亡保険金がある場合)

1「相続や遺贈によって取得したものとみなされる保険金など」に受け取った保険金の所在地、名称、受取年月日、受取金額、受取人の氏名を記入します。

生命保険には非課税枠があります。

2「課税される金額の計算」で非課税枠の計算をします。500万円×法定相続人で計算し記入します。

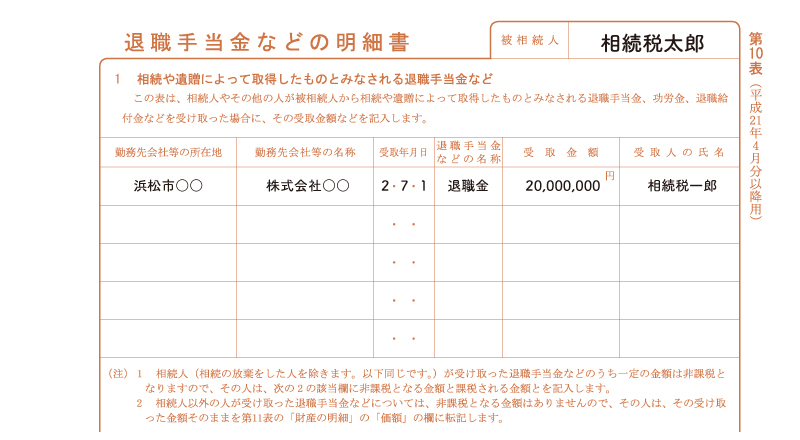

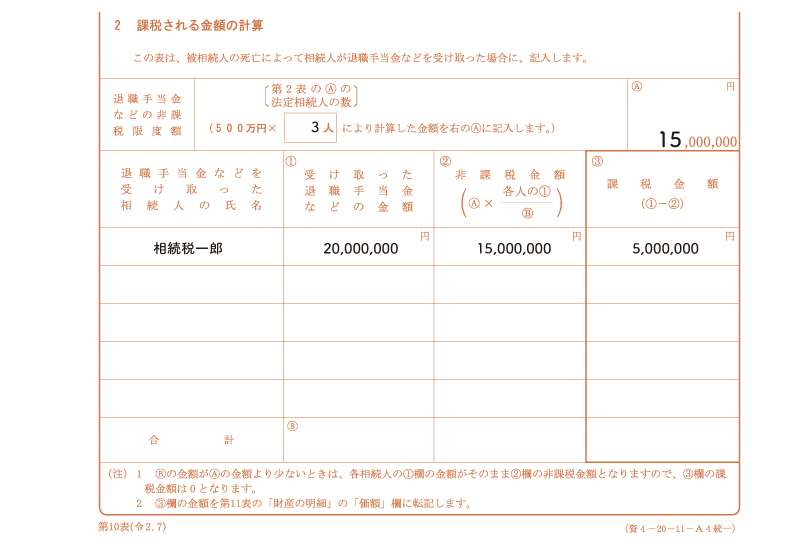

第10表 退職手当金などの明細書(死亡退職金がある場合)

死亡保険金と同様に非課税枠があります。

勤務先会社の所在地、名称、受取年月日、受取金額、受取人の氏名を記入し、500万円×法定相続人で非課税金額を計算し記入します。

第11・11の2表の付表1 小規模宅地等についての課税価格の計算明細書

相続した宅地等に小規模宅地等の特例を適用する場合に使用します。

もともとの宅地等の評価額から特例適用額を差し引いて、相続税がかかる宅地等の評価額を計算し記入します。

宅地を居住用に利用しているのか事業用に利用しているのかで控除額が異なり、帳票が複雑になるため、ここでは割愛します。

書き方②相続税総額を計算

書き方①で相続財産の金額が算出されたので、次にその相続財産にかかる相続税の総額を計算します。

使用する申告書は次の通りです。

第1表 相続税の申告書

第2表 相続税の総額の計算書

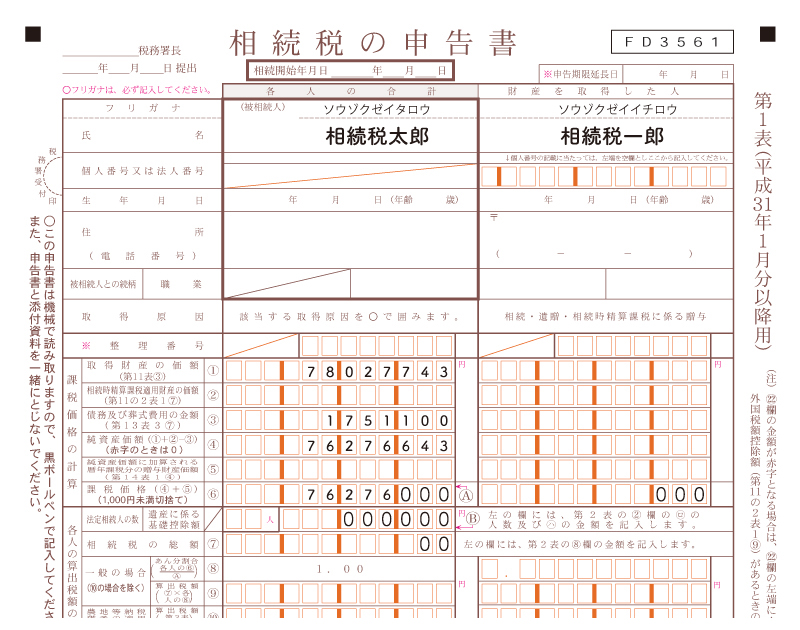

第1表 相続税の申告書(上部)

被相続人、相続人の氏名や住所などを記入します。

住所は、被相続人、相続人ともに住民票の住所ではなく実際に生活の本拠としていた住所を記入します。

a「課税価格の計算(①〜⑥)」に、それぞれ第11、13表で集計した内容を転記します。

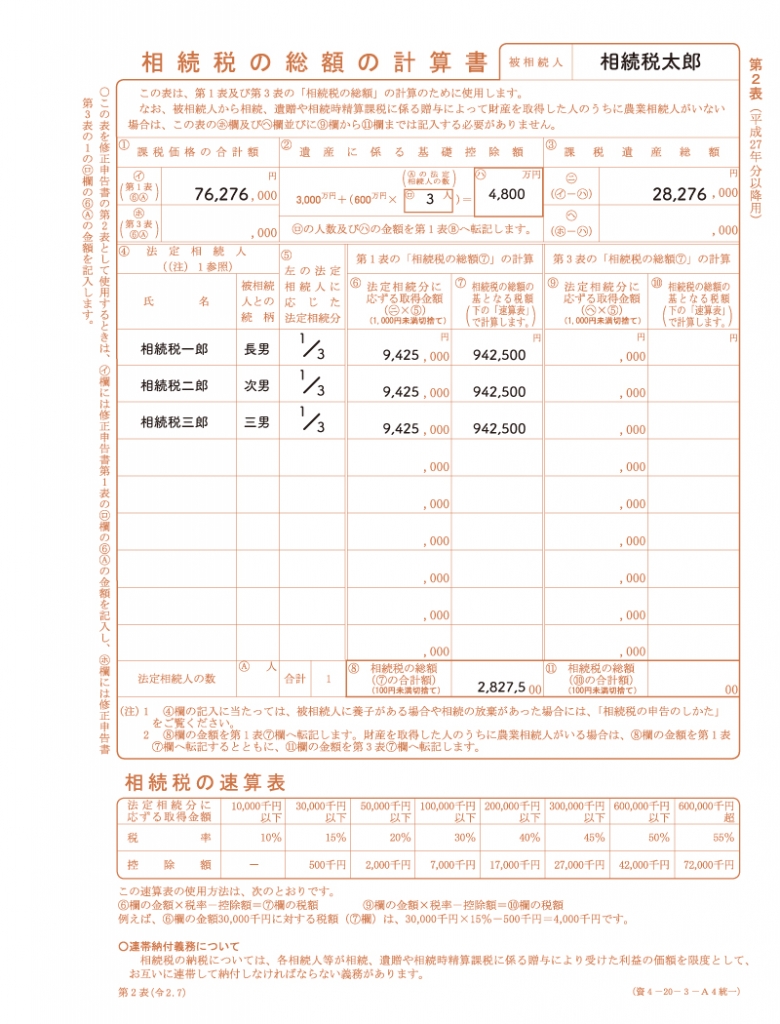

第2表 相続税の総額の計算書

①課税価格の合計○イから基礎控除額を差し引いて、③課税遺産総額を算出します。

基礎控除額は3,000万円+法定相続人の数×600万円です。

④法定相続人を記入し、それぞれの法定相続人に応じた法定相続分(※)で按分し(⑤)、⑥に記入します。

それぞれ下部にある速算表で計算して⑦に記入し、⑧相続税の総額を算出します。

※法定相続分とは

法律で定められた相続財産の受け取り割合のことをいいます。

配偶者がいる場合の法定相続分は、相続人の組み合わせで異なりますが、配偶者がいない場合は相続人の数で均等割りします。

任意規定なので、遺産分割協議で決められた割合があればそちらが優先されます。

書き方③控除および相続税の加算を計算

書き方②で相続税の総額を求めたら、各相続人が受けられる税額控除や、相続税に加算する金額を算出します。

使用する申告書は次の通りです。

第4表 相続税額の加算金額の計算書

第5表 配偶者の税額軽減額の計算書

第6表 未成年者控除額・障害者控除額の計算書

第7表 相次相続控除額の計算書

第4表 相続税額の加算金額の計算書

被相続人の一親等の血族及び配偶者以外の相続人がいる場合、相続税額が2割加算される制度です。

この制度の適用対象となる人がいる場合に作成します。

第5表 配偶者の税額軽減額の計算書

相続人に配偶者がいる場合に「配偶者の税額軽減」が受けられます。

配偶者の税額軽減とは、配偶者が相続する財産の額が1億6,000万円または法定相続分までは相続税が課税されない制度です。

適用条件は「申告書の提出」なので、適用を受ける場合は必ず作成します。

第6表 未成年者控除額・障害者控除額の計算書

相続人に未成年者や障害者がいる場合に控除が受けられます。

相続人が未成年の場合:(20歳−相続開始日の未成年者の年齢)×10万円

障害者の場合

一般障害者(障害者手帳3〜6級):(85歳−相続した時の年齢)×10万円

特別障害者(障害者手帳1、2級):(85歳−相続した時の年齢)×20万円

それぞれ該当する箇所に記入します。

第7表 相次相続控除額の計算書

10年以内に別の相続があった場合に作成する申告書です。

前回の相続で支払った相続税額のうち一定額を今回の相続税額から控除できます。

この申告書の作成には、前回の相続税申告書の控えから転記する項目があるので、準備しておきましょう。

書き方④最終的な相続税額を算出

書き方③で控除及び相続税の加算の計算ができたら、各相続人が納める相続税額の算出を行います。

使用する申告書は次の通りです。

第1表 相続税の申告書

![]()

各人の合計のa欄については、書き順②で記入してあるので、それ以外を記入します。

財産を取得した人(相続人、ここでは相続 税一郎)のa「課税価格の計算」に記入し、課税価格⑥を求めます。

b「各人の算出税額の計算」を記入します。

按分割合⑧を算出します。

相続を取得した人(相続 税一郎)の課税価格⑥(4,4510,000円)÷各人の合計(相続 税太郎)の課税価格⑥(76,276,000円)=按分割合⑧(0.5835387277)

一般の場合の算出税額⑨を計算します。

相続税の総額⑦(2,827,500円)×各人の按分割合⑧(0.5835387277)=1,649,955円

100円未満切り捨て→1,649,900円(⑨)

この例では税額控除はありませんが、税額控除がある場合は⑫〜⑱に記入します。

相続人である相続 税一郎さん個人の相続税額は

1,649,900円と算出されました。

第1表の記入が終わると、相続税申告書の完成です。

税務調査の対象になってしまうとどうなる?

税務調査とは

相続税の税務調査は、相続税の申告内容が正しいかどうかを調査しにくることをいいます。

税務調査はすべての申告で行われるわけではなく、対象となるのは、およそ4〜5件に1件の割合です。

どういう人が対象になるのか

税務署には、毎年の確定申告の資料など金融資産の流れを把握できる資料が揃っています。そのため、被相続人の収入や家族構成、資産内容などからある程度の遺産総額は予想ができます。

予想した遺産総額と相続税の申告内容を比べて明らかに申告が少ない場合に、銀行の取引明細や家族一人一人の預貯金や有価証券の取引などを過去にさかのぼって調べます。

こうした事前調査の結果から申告漏れが疑われる場合に、税務調査の対象となるのです。

税務調査は何をするのか

税務調査で指摘が多いのが、現金・預貯金の申告漏れです。

そのため、以下のような質問をして、申告内容に入っていないお金を見つけ出します。

「金庫を見せてください」

「財産の管理は誰がどのようにやっていますか」

「通帳の保管場所はどこですか」

「印鑑の保管場所はどこですか」

「貸金庫はありますか」

「収入の割に財産が少ないですね」

ある程度事前調査が行われた上でこのような税務調査が行われるため、税務調査の対象となるとおよそ8割の納税者が追加の税額を徴収されることになります。

申告書を作成する際は、税務調査の対象にならないよう適正に申告するようにしましょう。

相続税申告書の作成は自分でできる?

「相続税の申告は税理士が行わなければならない」という決まりはありません。従って自分で行うことも可能です。

相続税の申告を行ったことがある、携わった経験がある、という方なら自分で作成することはできると思います。

しかし、自分で申告しようと作成を始めたけど途中で難しいと諦めて税理士に頼む方も少なくありません。また正しい申告ができているかがわからないまま提出すると、税務調査のリスクも高まります。

実際には、毎年申告される相続税の約9割は税理士が関与しているといわれており、それだけ自分で申告するハードルが高いことがわかると思います。

そのため相続税申告は、はじめから税理士に依頼することをおすすめします。

また前述の税務調査対象の割合からみると、税理士が関与していても税務調査の対象になる場合があることもわかります。

税理士に依頼する際は、相続税の専門的な知識を持つ経験豊富な税理士事務所を選びましょう。

相続税申告に関する無料相談実施中!

相続税申告は自分で行うことも可能ですが、申告漏れや税務調査対象になるなどのリスクもありますので、相続税申告のことで迷ったら、まずは無料相談をご利用ください。

当事務所では、相続税申告だけでなく、相続手続も対応可能です。

予約受付専用ダイヤルは0586-26-5566になります。

受付時間は平日9:00~18:00、土日9:00~19:00となりますが、平日の時間外、及び土日は080-7202-3001へご連絡ください。

お気軽にご相談ください。

ひとつでも当てはまる場合は無料相談をおすすめします!

このような方は相続税がかかるかもしれません!

□相続した財産に株式・投資信託がある方

□農地を相続された方

□亡くなった方が、子・孫名義で預金されていた方

□複数の不動産を相続された方

□3,600万円以上の相続財産をお持ちの方

□亡くなった方のご職業が、医師・会社経営者・不動産オーナー・公務員・会社役員・地主であった方

相続税申告について

□ 相続税がどの程度かかるか知りたい。

□ 相続税申告に必要な手続きを知りたい。

□ 税務署から書類が送られてきた、税務調査が心配。

相続税の申告書作成の流れを教えてください。

次のような順番で進めることで効率よく作成することができます。

①相続財産および負債の計算

②相続税総額の計算

③控除および相続税の加算の計算

④各人の最終的な相続税額の計算

それぞれの詳しい内容はページ内をチェック!

無料相談のご予約はこちらから!

お電話もしくはお問い合わせフォームよりお申し込みください!

【受付時間】平日9:00~18:00 土日9:00~19:00

- 相続税申告サポート

- 加算税、延滞税を納付する

- 【徹底解説】相続税申告に必要な書類と添付書類一覧

- 相続税の仕組みと申告

- 物納の手続き方法

- 延納の手続き方法

- 課税対象財産

- 相続税評価額の算出

- 相続税申告に必要な書類とは?~相続専門の税理士が詳しく解説!~

- 相続税の申告書15種類と提出先について~申告書の書き方のポイントも解説!~

- 相続税の申告書の書き方を【記入例つき】で詳しく解説!

- 相続税申告を自分でしたい方必見!必要書類まとめ

- 相続税申告の際の落とし穴

- 相続税の税務調査

- 【税務調査のポイント】相続税申告において税務署がチェックしているポイントとは

- 相続税がかかるか心配な方へ

- 相続税申告は10人に1人が必要!?自分にも相続税がかかるかどうかを確認!

- 税務署からの相続税についてのお尋ね/お知らせが届いた方へ~相続専門税理士がポイントを解説!~

- 1つでも当てはまれば節税の可能性あり?!相続税の節税チェックリスト

- 相続税の節税対策でこれだけは押さえておきたい4つのポイントとは?

- 土地を相続したら小規模宅地の特例を使いましょう!~相続専門税理士がポイントを解説!~

- 家なき子の特例とは?同居していなくても小規模宅地等の特例が適用できるのか?

- 相続税は土地評価を下げて大幅節税!対象になる土地20選~相続専門税理士が解説~

- 内縁の妻、内縁関係の子が相続財産を受け取るにはどうすればいい?

- 払いすぎた相続税は戻ってくる!相続税還付に必要な手続きを税理士が徹底解説!

- 相続税申告期限がギリギリになってしまった方

- 10ヶ月以内に遺産分割&相続税申告しなかった場合

- 相続税・贈与税改正のポイント

- 民法改正のポイント

- 相続税の失敗事例

- 相続税のQ&A

無料相談実施中!

0586-26-5566

受付時間 平日9:00~18:00 平日夜間、及び土日は「080-7202-3001」へ