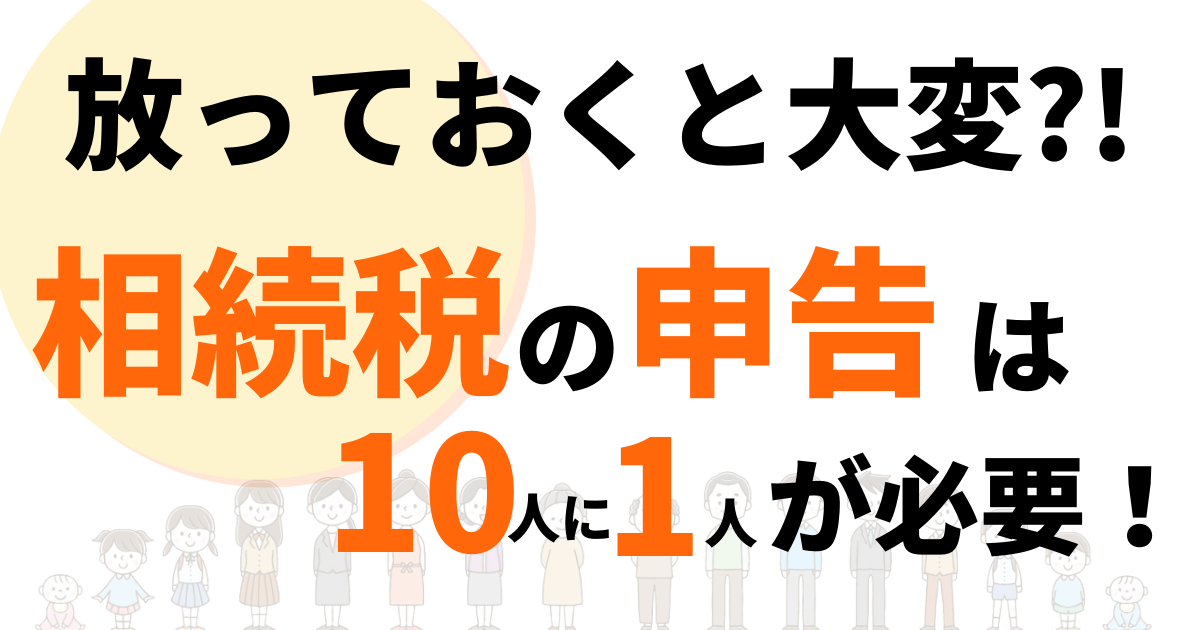

相続税申告は10人に1人が必要!?自分にも相続税がかかるかどうかを確認!

目次

相続税の申告が必要なのは10人に1人!

「相続税の申告が必要なのはお金持ちの家の話。自分には関係ない。」と、考えてはいないでしょうか。

2015年以降は相続税の基礎控除額が縮小されたことで、課税される人の割合は2014年の4.4%から8%台に増加しました。これは、およそ10人に1人が該当することになります。

相続税は他人事ではない

相続税は、遺産相続が基礎控除額以下であれば課税されません。

基礎控除額は、元々は5,000万円+1000万円×法定相続人の人数でした。そのため、同じ相続人の構成でも控除額は8,000万円までは課税対象にはなりませんでした。

しかし現在、相続税の基礎控除は往来の水準の60%に減額されています。そのため基礎控除は、3,000万円+600万円×法定相続人の人数となったのです。

これにより相続税の申告者の数は、10人に1人の割合に増加しました。

相続を控えている人にとって、この数字は決して少ないとは思えないでしょう。世帯件数で考えれば、非常に多くの人に影響があります。今まで無関係だった人にとっても、相続税は他人事ではなくなってきているのです。

無申告加算税について

無申告加算税とは、期限内に相続税の申告をしなかった場合に課される税金のことです。

税務署からの指摘を受けて申告した場合はもちろん、期限を超えた後で気付いて税務署からの指摘を受ける前に申告したとしても加算税がかかります。

指摘を受けて申告した場合と、指摘の前に気が付いて申告した場合ではパーセンテージが変わるものの、本来期限内に申告していればかからない費用です。事前に期限を把握しておくことをおすすめします。

無申告加算税が課税されてしまうとどうなる?

無申告加算税は、各年分に分けて課税されます。納付すべき税額に対して50万円までが15%、50万円を超える部分は20%をかけた金額となるのが原則です。

しかし、二重帳簿や帳簿書類の改ざんなど明らかな所得隠しがあった場合、40%の重加算税が加算されます。

延滞税について

延滞税とは、税金の納付が遅れたことに対してのペナルティで、納付期限の翌日から実際に納付するまでの期間、発生し続ける税金のことです。

納めるべき延滞税の額は年率で課税されるため、納税が遅れてしまうと、延滞税は高くなります。

延滞税が発生するケースは主に3つあります。

①法定納期限までに税金を納め終わっていない場合

相続税申告期限までに納税と申告が間に合わなかった場合、納税が遅れた分だけ延滞税が発生します。

②修正申告書を提出した場合

計算間違いや財産の誤りによって提出する修正申告。修正申告して納税が遅れるときには、延滞税が発生することもあります。

③財調査で指摘を受けた場合

相続税の申告の後、およそ半年〜2年後に財務調査を受ける可能性があります。その際、申告された相続税が少ない、申告されていない場合は、指摘された相続税額の延滞税が発生するでしょう。

また相続税の延滞税は、法定納期限を1日でも過ぎると発生するため注意して下さい。相続税の法定納期限は、死亡日の10ヶ月後です。

納期限から2ヶ月以上経過した場合は、利率が約3倍になってしまいます。このように、期限を守らないと税額がどんどん膨らんでしまうことに。延滞税の税率は、毎年変動するため注意が必要です。

本来支払わなくてもいい税額を払わないように、期日をしっかり守りましょう。ただし、災害などやむを得ない事情がある場合は、申告や納税期限の延長が認められます。新型コロナウイルス感染症についても同様です。

このような特別な事情がある期間は、延滞税も免除されます。

相続税がかかるかどうかを判断するには?

では、自分に相続税がかかるかはどのように判断すればよいのでしょうか。

相続税は相続や遺言により遺産を取得した場合に、その取得した遺産が課税対象になります。ただし、取得した遺産の総額が基礎控除を下回っているときは、相続税はかかりません。

そのため、相続税の申告の必要もなくなります。

基礎控除額の計算方法

基礎控除額は、「3,000万円+600万円×法定相続人」で計算可能です。相続税の基礎控除額は相続ごとの世帯によって異なるでしょう。

たとえば決定相続人が1人の場合、3,000万円+600万円×1人になるため、基礎控除額は3,600万円になります。この計算式を当てはめると、相続人が2人の場合は4,200万円に、相続人が3人の場合は4,800万円が基礎控除額となります。

この基礎控除額より遺産総額が少ない場合は、相続税はかかりません。相続税がかからない場合は、申告は不要です。

一方、遺産総額が3,000万円+600万円×法定相続人の合計数を超えてしまう場合は、相続税の申告と納税の義務があります。

このように、遺産総額が一定のボーダーラインを超えなければ相続税はかかりません。遺産総額が、一定の金額を超えた場合にかかってしまうのです。

遺産額に含まれるもの

では、どのようなものが「遺産額」に含まれるのでしょうか。

遺産額とは、相続等によって取得した財産の価格と、生命保険等の「みなし保険」などの相続によって取得した財産の価格の合計金額から、債務や葬式費用等を差し引いた額を指します。

相続開始前の3年以内に贈与財産をもらった場合も、相続税に含まれます。また財産とは、預金などのプラスの財産だけではありません。

借金などのマイナス財産も相続の対象となるため注意しましょう。そのため、相続財産の総額を知るためには、綿密な調査が必要になります。

さらに、不動産や土地や財産の計算は非常に複雑で、どこまでを相続財産に加算するのか、わからなくなることがあるかもしれません。間違った計算して税金を多く納めることがないように、相続財産を引き継いだ際には、税理士に依頼することをおすすめします。

相続税の仕組み

財産を相続した場合に発生する相続税ですが、どのような仕組みで成り立っているのでしょうか。以下で解説します。

相続税の対象

被相続人が死亡していた時に持っていたすべての財産が、相続税の対象となります。その中には、現金や預金、土地や不動産が含まれます。また、個人事業の資産や美術品・骨董品なども。

さらに、被相続人の生命保険金や死亡保険金は相続財産とみられ「みなし相続財産」と呼ばれています。相続開始3年前に行われた贈与についても相続税の対象に含まれます。

法定相続人の対象

法定相続人の対象となるのは、まず優先順位として第1位にくる「直系卑属」です。直系というのは、縦の血縁関係を指します。卑属とは、子や孫、ひ孫などを指します。

優先順位として第2位にくるのは、「直系尊属」です。尊属とは目上の人のこと。親や祖父母、曽祖父母などを指しています。また、優先順位として第3位にくるのは「傍系血族」です。

同じ始祖から別れた血族を指しており、兄弟姉妹のほか叔父や叔母、甥や姪などが含まれます。この相続の順位は、民法によって定められ、上位の相続人がいる場合はそれ以外の順位の人は相続人にはなれません。

相続税の基礎控除

相続税の基礎控除とは、亡くなった人が遺した財産のうち一定の金額までは相続税がかからない、つまり控除されるという制度です。

相続税は、遺産の総額が一定のボーダーラインを超えた場合に課されます。このボーダーラインが「基礎控除」です。

相続税の計算方法

相続税を計算する際には、まず相続人の数をはっきりさせましょう。

基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算されます。

たとえば、配偶者と子供2人合わせて3人の相続人の場合、「3,000万円+600万円×3人」になるため、基礎控除額は4,800万円になります。遺産の総額から基礎控除額を差し引いたものが課税価格です。

また、基礎控除額が確定することで、「自分の相続には税金がかかるのか」ことがはっきりするでしょう。もし、基礎控除額が遺産総額よりも少ない場合は、相続税を払う必要はありません。反対に基礎控除額が遺産総額よりも多い場合は、相続税を申告する必要があります。

税理士の報酬相場

税理士の報酬相場は、遺産相続の0.5〜1.0%が目安です。

また、報酬額の内訳は「基本報酬」と「加算報酬」に分けられます。「基本報酬」とは、税理士に依頼した際に必ずかかる基本料金のことです。相続財産に基づいて算出されることが多くなるため、相続財産が多いほど基本報酬が高くなるという仕組みになります。

ただし、相続財産が多くなるほど税理士側の手続きは増えてくることでしょう。

「加算報酬」は、相続する人の数や相続財産の内容、提供されるサービスによって加算されていくタイプの報酬制度。追加料金のようなものです。「加算報酬」の3つのケースを紹介します。

①相続人が複数人いた場合

この場合、相続人が1人増えるごとに基本報酬のおよそ10〜15%が加算されます。

②相続財産に非上場の株式がある場合

上場していない企業の株式が相続財産に含まれていた場合は、その株式を評価する必要が生じます。

企業の規模や所有不動産の評価も調査することになるため、加算報酬が必要になるのです。

③書面添付する場合

相続税を申告する際には、「何を根拠に、どう判断して相続税を算出したか」を示す資料を添付します。

通常だと、相続税の税務調査は全体の20〜25%。しかし、書面添付を行なった場合、税務署の税務調査の対象から外される可能性が高くなり、約6%にまで下がると言われています。

これは加算報酬にあたり、基本報酬の20%ほどの料金で引き受けている税理士事務所が多いでしょう。

迷ったらプロの税理士に相談しよう!

相続税を申告する方法としては、自分で申告する方法と税理士に依頼する方法があります。それぞれどのように違いがあるのかを見ていきましょう。

申告を自分でやるケース

相続人が1人の場合や相続税がかからない場合には、自分で申告するとしても大きなリスクはありません。しかし、相続税申告は一般人には慣れた作業ではないため、多くの時間が必要となります。

平日に役所や金融機関を訪れなければならないことも多く、日常生活への負担が大きいでしょう。また土地の評価などは難しく、その概要を調べ、資料を取得するだけでも多くの時間と手間がかかります。

しかし税理士に依頼すれば、そうした手間をぐっと減らせる上、ミスが発生することもありません。

相続税の申告を自分でしたい方へ~手続きに必要な準備・書類はこちら>>

専門家に依頼した方がいいケース

相続税額を抑えるためには、各種の控除や特例を利用することが不可欠です。

自分で調べた場合、相続税の仕組みはある程度は理解できますが、相続人の数や相続する財産によっては複雑になることも。そのような時は、税理士に相談できます。

また、相続税を払う人に事前に告知はないので「自分は相続税を払う必要があるのか」と心配になることも。自分で判断が難しい場合は、専門家である税理士に相談することをおすすめします。

税理士に相談すると、相続税を見積もってもらえるだけではなく、各種特例や控除が利用できる場合はその制度も教えてもらえます。税理士は、相続税についての正しい知識を持っている専門家です。自分で申告する自信がない方は、まず税理士に相談してみてみましょう。

まとめ

10人に1人が申告する相続税。しかし、税務署からの告知はありません。そのため、相続を受けた際に、相続税がかかるか確かめておく必要があります。

相続税を計算する方法は非常にシンプル。「3,000万円+600万円×法定相続人の数」の方式で計算できます。ただし、相続する財産が多種類ある、相続人が多いなどの場合には、困難になることもあります。

また、非常に多くの時間がとられます。自分で相続税の申告が難しい時には、プロの税理士に依頼することをおすすめします。

適切な財産評価と申告が期待できること間違いありません。

当相談室の相続税申告に関するサポート

相続税申告サポート(シンプルプラン)

不動産や預貯金の名義変更が既にお済の方で遺産分割協議書から相続税申告書の作成・提出を依頼したい方にお勧めのプランです。

プラン料金(税込):143,000円~

サポート内容

1.相続人調査(戸籍・住民票の収集)※発行手数料別途実費

2.相続関係説明図作成

3.相続財産調査(残高証明・評価証明の取得)※発行手数料別途実費

4.財産一覧表作成

5.遺産分割協議書作成

6.相続税額シミュレーション

7.税務アドバイス(特例適応の可否など)

8.相続税申告書作成・提出

遺産総額基準

|

遺産総額 |

基本料金(税込) |

|

4,000万円未満 |

143,000円 |

|

4,000万円以上~6,000万円未満 |

275,000円 |

|

6,000万円以上~8,000万円未満 |

462,000円 |

|

8,000万円以上~1億円未満 |

616,000円 |

|

1憶円以上~1.2億円未満 |

770,000円 |

|

1.2億円以上~1.5億円未満 |

924,000円 |

|

1.5億円以上 |

別途お見積 |

※相続人及び受遺者 一人増す毎に5万円が加算となります。

※ご依頼日から申告期限まで3か月以内の場合は、基本報酬に別途加算があります。

相続手続きトータルサポート(相続手続き+相続税申告)

相続税申告書作成・提出に加えて、数ある相続手続きの中でも特にメインとなる相続手続である不動産、預貯金に関する全ての相続手続きをお客様のご希望に応じてお引き受けするプランです。

プラン料金(税込)275,000円~

サービス内容

1.相続人調査(戸籍・住民票の収集)※発行手数料別途実費

2.相続関係説明図作成

3.相続財産調査(残高証明・評価証明の取得)※発行手数料別途実費

4.財産一覧表作成

5.遺産分割協議書作成

6.相続税額シミュレーション

7.税務アドバイス(特例適応の可否など)

8.相続税申告書作成・提出

9.各種の名義変更:預貯金、有価証券

※3金融機関まで・以降1金融機関毎3万円

10.預金分配

※相続登記は提携司法書士を紹介いたします

遺産総額基準

|

遺産総額 |

基本料金(税込) |

|

4,000万円未満 |

275,000円 |

|

4,000万円以上~6,000万円未満 |

385,000円 |

|

6,000万円以上~8,000万円未満 |

550,000円 |

|

8,000万円以上~1億円未満 |

715,000円 |

|

1憶円以上~1.2億円未満 |

880,000円 |

|

1.2億円以上~1.5億円未満 |

990,000円 |

|

1.5億円以上 |

別途お見積 |

※相続人及び受遺者 一人増す毎に5万円が加算となります。

※ご依頼日から申告期限まで3か月以内の場合は、基本報酬に別途加算があります。

相続税に関する無料相談実施中!

皆さん最初はとても緊張しながらお電話してくださり、ご訪問してくださいます。

ちょっとしたご質問、ご相談でも構いません。心配ごとがあるようでしたら、一度お電話ください。

当事務所では、相続の専門家が親切丁寧にご相談に対応させていただきます。

予約受付専用ダイヤルは0586-26-5566になります。

受付時間は平日9:00~18:00、土日9:00~19:00となりますが、平日の時間外、及び土日は080-7202-3001へご連絡ください。

事前のご予約で土日祝日も相談可能です。お気軽にお問い合わせ下さい。

お問い合わせはこちらから!

- 相続税申告サポート

- 加算税、延滞税を納付する

- 【徹底解説】相続税申告に必要な書類と添付書類一覧

- 相続税の仕組みと申告

- 物納の手続き方法

- 延納の手続き方法

- 課税対象財産

- 相続税評価額の算出

- 相続税申告に必要な書類とは?~相続専門の税理士が詳しく解説!~

- 相続税の申告書15種類と提出先について~申告書の書き方のポイントも解説!~

- 相続税の申告書の書き方を【記入例つき】で詳しく解説!

- 相続税申告を自分でしたい方必見!必要書類まとめ

- 相続税申告の際の落とし穴

- 相続税の税務調査

- 【税務調査のポイント】相続税申告において税務署がチェックしているポイントとは

- 相続税がかかるか心配な方へ

- 相続税申告は10人に1人が必要!?自分にも相続税がかかるかどうかを確認!

- 税務署からの相続税についてのお尋ね/お知らせが届いた方へ~相続専門税理士がポイントを解説!~

- 1つでも当てはまれば節税の可能性あり?!相続税の節税チェックリスト

- 相続税の節税対策でこれだけは押さえておきたい4つのポイントとは?

- 土地を相続したら小規模宅地の特例を使いましょう!~相続専門税理士がポイントを解説!~

- 家なき子の特例とは?同居していなくても小規模宅地等の特例が適用できるのか?

- 相続税は土地評価を下げて大幅節税!対象になる土地20選~相続専門税理士が解説~

- 内縁の妻、内縁関係の子が相続財産を受け取るにはどうすればいい?

- 払いすぎた相続税は戻ってくる!相続税還付に必要な手続きを税理士が徹底解説!

- 相続税申告期限がギリギリになってしまった方

- 10ヶ月以内に遺産分割&相続税申告しなかった場合

- 相続税・贈与税改正のポイント

- 民法改正のポイント

- 相続税の失敗事例

- 相続税のQ&A

無料相談実施中!

0586-26-5566

受付時間 平日9:00~18:00 平日夜間、及び土日は「080-7202-3001」へ